【24】フルリノベーション賃貸物件の税務上の注意点

ども、税理士法人ほはば代表の前田です。今回のテーマは、フルリノベーション賃貸物件の税務上の注意点です。古民家などを安価で物件購入してフルリノベーションを行い利回りの高い賃貸物件にしているケースを最近見かけることが多くなりました。

建築価格の高騰により新築物件では資金力のない大家さんは投資を進めて行けないという背景もあるようです。

実際、物件を拝見すると外見は古民家で内装はアイランドキッチンやロードバイクを壁にかけるフックなどがあり面白いものも多々ありました。やはり商売は何でもアイデアひとつで面白くなります。

それで税務ポイントはといいますと、これにかかったリノベーション費用を全額修繕費でいいですか?と言われると『待った!』と言わないといけないですね。

なぜなら原則として事業の用に供するために直接要した費用とされますので建物の取得価額に含めて償却が必要になります。ただし、エアコンなど個別資産と償却たり金額次第では消耗品費として経費処理する分はこの限りではありません。

古民家だと法定耐用年数を過ぎていることが大半ですので通常の中古物件の償却期間、例えば木造で経過年数が35年だとすると簡便法で法定耐用年数を計算する場合、法定耐用年数の全部を経過した資産にあたるため、法定耐用年数22年×20%=4年(端数切捨て)となります。

では、『多額のリノベーション費用を4年で減価償却できるならそれならいいじゃないか。』となるかと思います。しかし、そこにも注意点があります。

建物の取得価格の50%以上の資本的支出(リノベーション費用)を事業開始にあたって行った物件は、法定耐用年数か、実際の使用可能期間(見積法)のどちらかで償却するということになります。

要するに、中古資産の耐用年数簡便法で計算した4年ではなく22年で減価償却を行わないといけないということになります。『もはや新築でしょ。』という見解ですね。とはいえ、『22年は殺生な・・・・。』という筆者の気持ちもあります。そんな時のために、以下の取扱いにのれば耐用年数を大幅に縮めることができます。

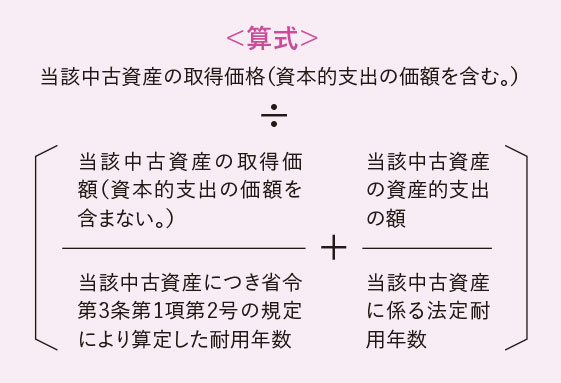

耐用年数の適用等に関する取扱通達1ー5ー6

法人がその有する中古資産に適用する耐用年数について、省令第3条第1項ただし書の規定により簡便法によることができない場合であっても、法人が次の算式により計算した年数(1年未満の端数があるときは、これを切り捨てた年数とする。)を当該中古資産に係る耐用年数として計算したときには、当該中古資産を事業の用に供するに当たって支出した資本的支出の金額が当該減価償却資産の再取得価額の100分の50に相当する金額を超えるときを除き、これを認める。(平10年課法2ー7「一」により追加)

ちゃんと読むと頭がこんがらがりそうなので、要約すると購入金額の50%以上をかけて修繕を行った場合で、簡便法(前例の場合、4年)を使用できない場合であっても、「再取得価額の50%」を超えていないのであれば、この計算式で算出した年数で償却することが認められているのです。

具体的には、800万円で購入した築35年の木造建物(再取得価額は1500万円と仮定)に、500万円かけて修繕を行ったケースではどうなるでしょうか。

(800万円+500万円)÷【(800万円÷4年)+(500万円÷22年)】=5年

22年と5年では大幅に資金繰りも変わってきます。また、再取得価額(同等の建物を建て直したり、新たに購入するのに必要な金額)の算定方法などもプロの仕事になりますね。

賃貸経営は税金との戦いです。賢く節税していきましょう。

税理士法人ほはば代表の税理士の前田が執筆いたしました。

PROFILE

税理士法人ほはば 代表税理士

前田 興二(まえだ こうじ)

2011年10月に税理士法人ほはばを設立し、同法人の代表に就任。税理士業界ではじめて日本マイクロソフト社にそのIT活用の事例取材を受けるなどITを活用し、お客様の経営コストの削減と業務の効率化を徹底的にサポート。不動産オーナーや法人関与先数は400を超える異例の支持を受けている。不動産オーナーに対し、不動産管理会社の設立による節税をはじめ、相続を見据えた生前の不動産対策を提案をすることで更にその支持が広がっている。

税理士法人ほはば

【東京本社】〒102-0083 東京都港区三田1-4-28 三田国際ビル18F

【大阪本社・会計センター】〒530-0001 大阪府大阪市北区梅田2-4-13 6F

【福岡本社】〒810-0801 福岡県福岡市博多区中洲5-3-8 アクア博多5F

連絡先 TEL:06-6343-3838 FAX:06-6343-4848

http://www.hohaba.com/